Regeringen ignorerar det viktigaste biståndet

2012-02-29

Den här artikeln skriven av Petter Bolme på Global Reporting publicerades i tidningen OmVärlden nr 1 2012.

De kallas för Sveriges viktigaste biståndsarbetare. År efter år skickar de flera miljarder kronor till släkt och vänner i utvecklingsländer. Svenska banker och internationella penningöverföringsbolag tar en fjärdedel av pengarna i avgifter. Och trots att regeringen 2009 lovade att se över hur avgifterna skulle kunna minskas har ingenting hänt.

Världsbanken uppskattar att 325 miljarder USD överfördes till privatpersoner i utvecklingsländer år 2010. Summan kan jämföras med det sammanlagda biståndet på 129 miljarder USD samma år, enligt OECD. Hur mycket som överförs från Sverige är det ingen som vet. Varken Riksbanken, Sida/UD eller Statistiska Centralbyrån har några som helst uppgifter om hur stora summor privatpersoner skickar i bistånd varje år. Men Världsbanken uppskattar att det skickades totalt 5,3 miljarder kronor från Sverige 2010.

Lisa Pelling, doktorand i migration och expert på så kallade remitteringar, är kritisk till att vi i Sverige inte ens har kunnat ta reda på hur stor den här formen av bistånd är:

– Att remitteringarna från Sverige är så osynliga förstärker bilden av invandrare som hjälplösa offer. Man ser inte att de kanske är en av Sveriges viktigaste biståndsarbetare.

För att kunna uppskatta kostnaderna undersökte OmVärlden avgifterna för att föra över ett tusen kronor till en privatperson i Zambia. Vi frågade både banker och överföringsinstitut. Alla erbjuder olika former av internetlösningar, antingen via internetbanken eller via betalkort. Den som för över gör själv jobbet med att skriva in all data. Resten sker automatiskt via elektroniska överföringar.

Det billigaste alternativet, World Exchange, hade sammanlagda avgifter på 105 kronor, eller 11,5 procent. Omvärlden har inte undersökt hur pass tillförlitligt eller trovärdigt det alternativet är.

Dyrast var det att föra över pengar via ett konto på Swedbank till ett bankkonto i Zambia. Banken tog 250 kronor i avgifter varav 200 kronor för eventuella kostnader som den zambiska banken kan ta. Den här avgiften tar Swedbank oavsett om den zambiska banken tar en avgift eller inte. På detta tillkommer en valutakostnad. Räknar man ihop dessa kostar det 277 kronor, eller 27,7 procent, att föra över 1000 kronor via Swedbank.

På frågan om vad banken har för faktiska kostnader svarade Swedbank att det är för ”IT-system, för betalningar som processas i olika clearingsystem och av våra korrespondentbanker, personalkostnader för att upprätthålla relationer med utländska banker, m.m”. Man kan undra om banken inte redan tagit betalt för IT-systemet och personalkostnader i den vanliga verksamheten.

Själva processen för hur pengar förs över mellan banker i olika länder sker genom så kallade korrespondentbanker. Swedbank för över pengarna från sitt konto i Riksbanken till en engelsk banks konto på Riksbanken i Sverige. Den engelska banken sköter sen betalningen till Zambia på liknande sätt fast via en bank i England.

Det som kommer fram i vår efterforskning är att vanliga bankerna inte bryr sig om den här marknaden. Trots att det handlar om flera miljarder varje år. Men varför är bankerna så ointresserade av att minska kostnaderna för att locka nya kunder till banken?

– När det kommer till utlandsbetalningar som vi dödliga gör med små belopp har det inte varit kommersiellt lönsamt för bankerna att bygga upp en infrastruktur, förklarar Björn Segendorf på Riksbanken. Andra källor som arbetar på olika banker säger att det handlar om en trögrörlig bankkultur.

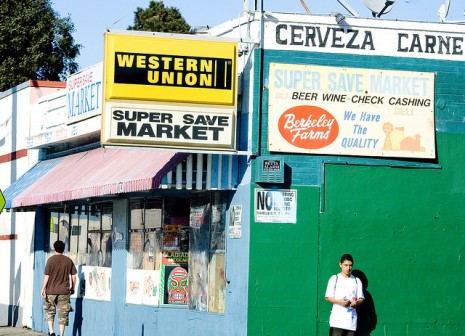

Så Western Union, världens största bolag för överföringar mellan privatpersoner, kan ganska ostört fortsätta tjäna pengar på privatbiståndet. 2010 tjänade de 3,4 miljarder USD i avgifter och 900 miljoner USD i valutaintäkter. Deras överföringsavgift för att skicka pengar från Sverige och Zambia är 190 kronor. Western Union erbjuder dock en sämre kurs än Swedbank vilket gör att deras sammanlagda kostnad ligger på 224 kronor eller 22,4 procent.

Enligt många behöver Western Union, MoneyGram och de svenska bankerna ”en knuff” för att sänka de oskäligt höga kostnaderna.

Den svenska regeringen lovade i augusti 2009 att samla branschen för att se över de höga kostnaderna. Detta kom som ett svar på en interpellation av Carina Hägg. Sen dess har ingenting hänt. Avgifterna är fortfarande lika höga som då.

Finansmarknadsministerin svarar via sin pressekreterare att ”det förs diskussioner inom regeringskansliet om de här frågorna och även om möjligheten att ha en hearing”.

– Att genomföra en hearing med aktörerna är det minsta regeringen kan göra. Andra länder har en mycket mer ambitiös politik om det här. Att Sverige inte ens förmår samla de aktörer som finns är under all kritik, säger Lisa Pelling, doktorand som forskar om pengaöverföringar från Sverige.

Men utanför Sverige händer det saker. I Kenya finns M-Pesa, en mobilbankslösning som mer än 70 procent av den vuxna befolkningen har tillgång till. Via M-Pesa gjordes 2010 fler transaktioner än vad som gjordes genom Western Union i hela världen.

Och G8-länderna lovade i juli 2008, under toppmötet i Aquila, att halvera kostnaderna för att skicka pengar till utvecklingsländer. Men redan 2005 startade Englands biståndsorgan Dfid startade en sajt som jämför kostnaderna mellan olika aktörer. Sajten sendmoneyhome.org (som nu heter fxcompared.com och drivs kommersiellt) väger in valutakurser och avgifter och ger en prisjämförelse. Liknande initiativ finns även i Spanien (remesas.org), Tyskland (geldtransfair.de) och Norge (finansportalen.no).